「S指数を用いた日銀版コアコア指数の予測」

(更新日: 2016年1月25日 )

渡辺 努

株式会社ナウキャスト技術顧問

東京大学大学院経済学研究科教授

主要研究課題:マクロ経済学,国際金融,企業金融。

近年はPOS データやオンライン価格データなどのミクロ価格データを用いて価格硬直性の原因を解明する研究を行う。

総務省のCPI のレプリカ

ナウキャストが1 月20 日に公表を開始した「日経CPINow」のS 指数は総務省CPI のレプリカであり、対象商品の選定基準、集計の際のウエイトのかけ方、品質調整の方法、特売の扱い、商品の世代交代の扱いなど、全ての面で総務省の方法を踏襲したものである。唯一異なるのは価格データのソースだけであり、総務省は調査員が店舗に出向き値札を見てくるのに対して、S指数はスーパーから送られてくるPOS データを用いている。

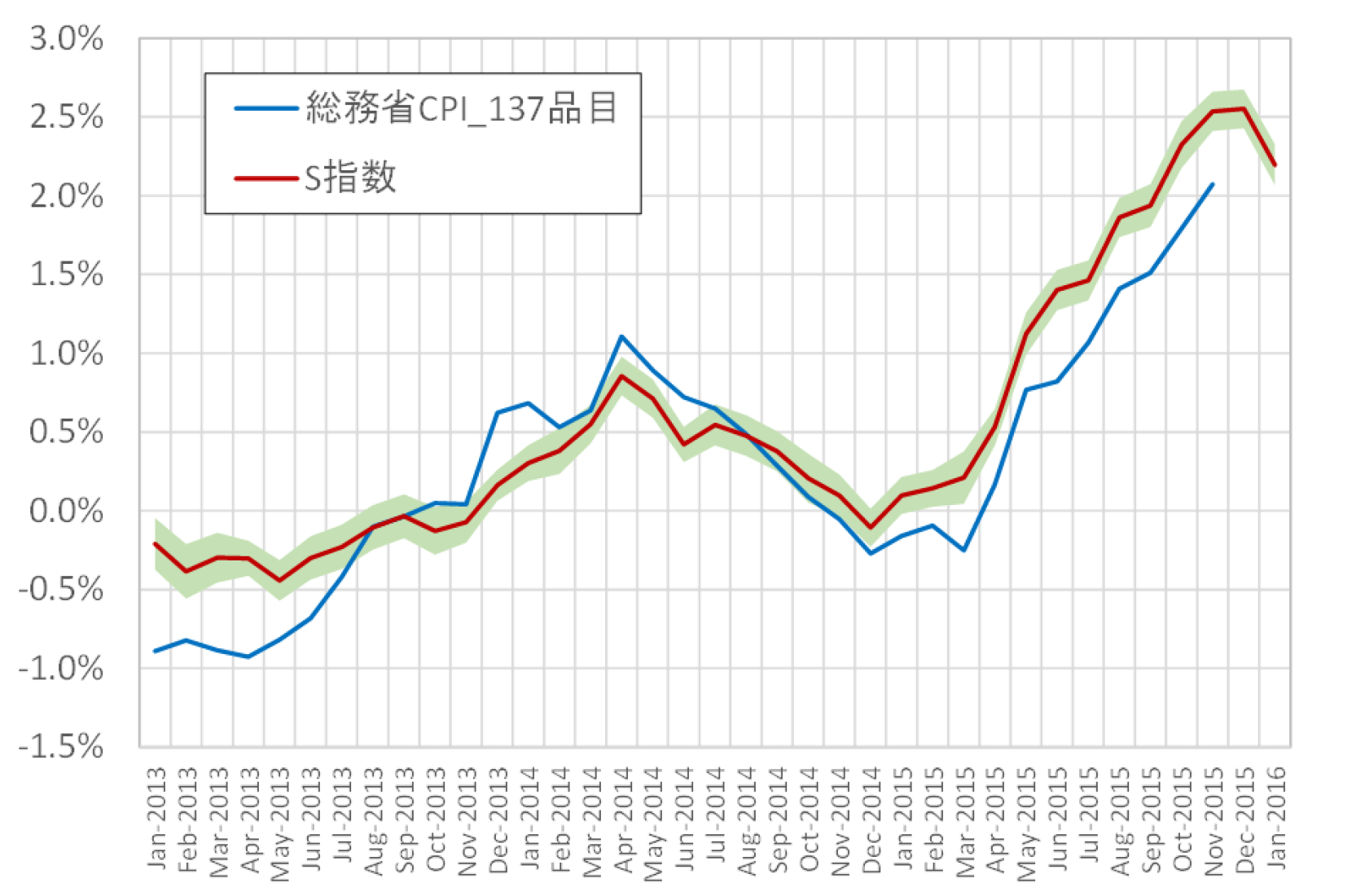

1 月20 日に公表したS 指数は、前年比2.2%となっており、引き続き前年を上回っている。ただし、2015 年12 月は前年比2.6%であり、それと比べると前年比のプラス幅が縮小している(図1 を参照)。

総務省のCPI は588 の品目から構成されているが、S 指数は現状その中の137 品目をカバーしている。CPI ウエイトでみたカバレッジは12.3%である。今後、順次品目を加えていく計画ではあるが、現状でカバレッジが低いことは否定できない。そのため、S 指数の動きをCPI 全体の動きとみなすことはできない。しかしS 指数がCPI の動きをある程度反映していることは間違いなく、問題はその度合いである。そこで以下では、日銀版コアコア指数(CPI 総合から生鮮とエネルギーを除いたもの)とS 指数とを比較し、両者の相関について調べることにより、S 指数の足元予測値が日銀コアコアの予

測にどの程度有用かを検証する。なお、日銀コアコアは519 の品目から構成されており、CPI 全体に占める割合は88.3%である。

図1 S指数前年比

出所:日経CPINow、総務省

注:赤線はS 指数前年比、青線はS 指数が対象とする137 品目の総務省公表値を用いて作成した指数の前年比を表す。赤線の周囲の緑の領域は信頼区間(1標準偏差)を表す。

日銀版コアコアとS指数の連動性

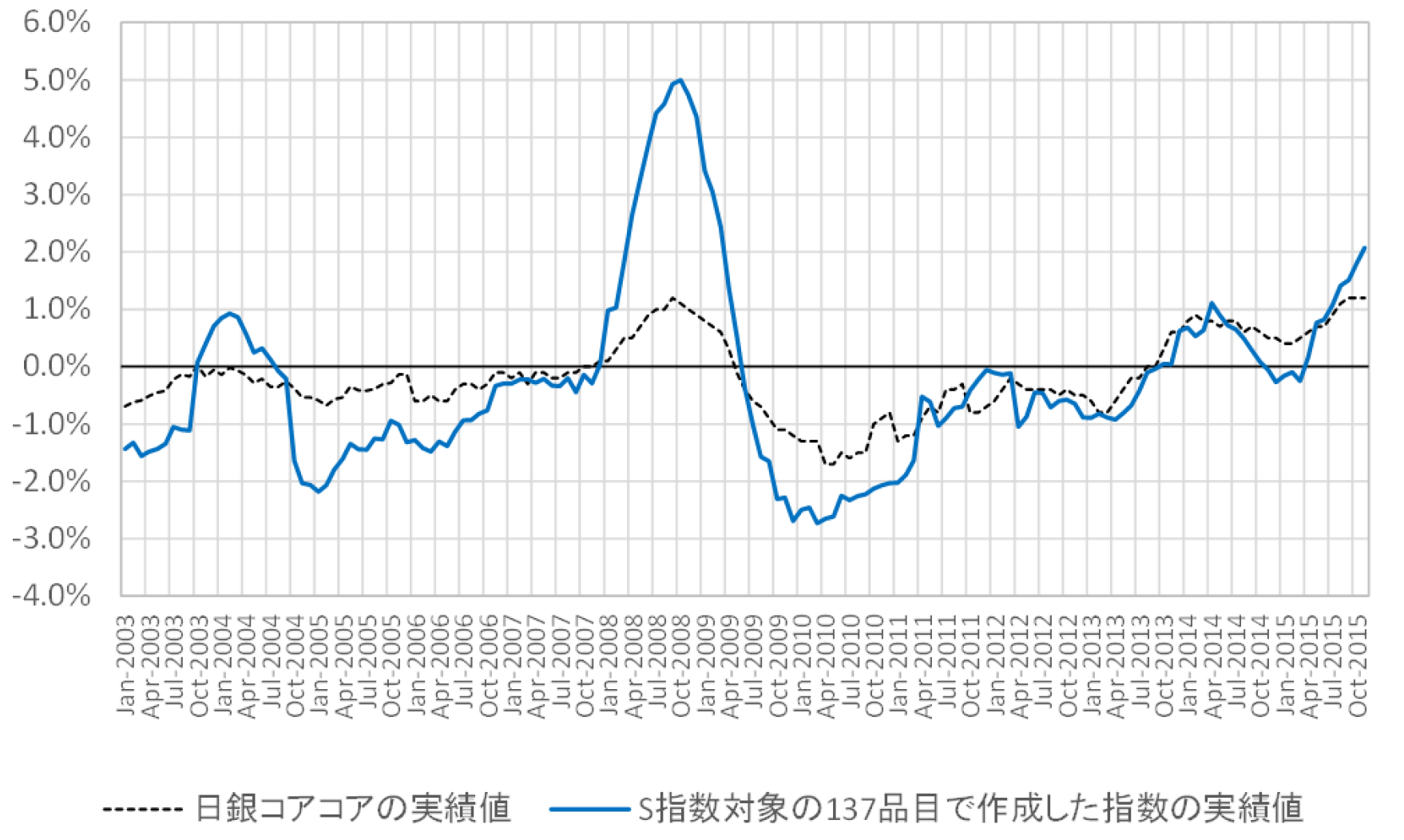

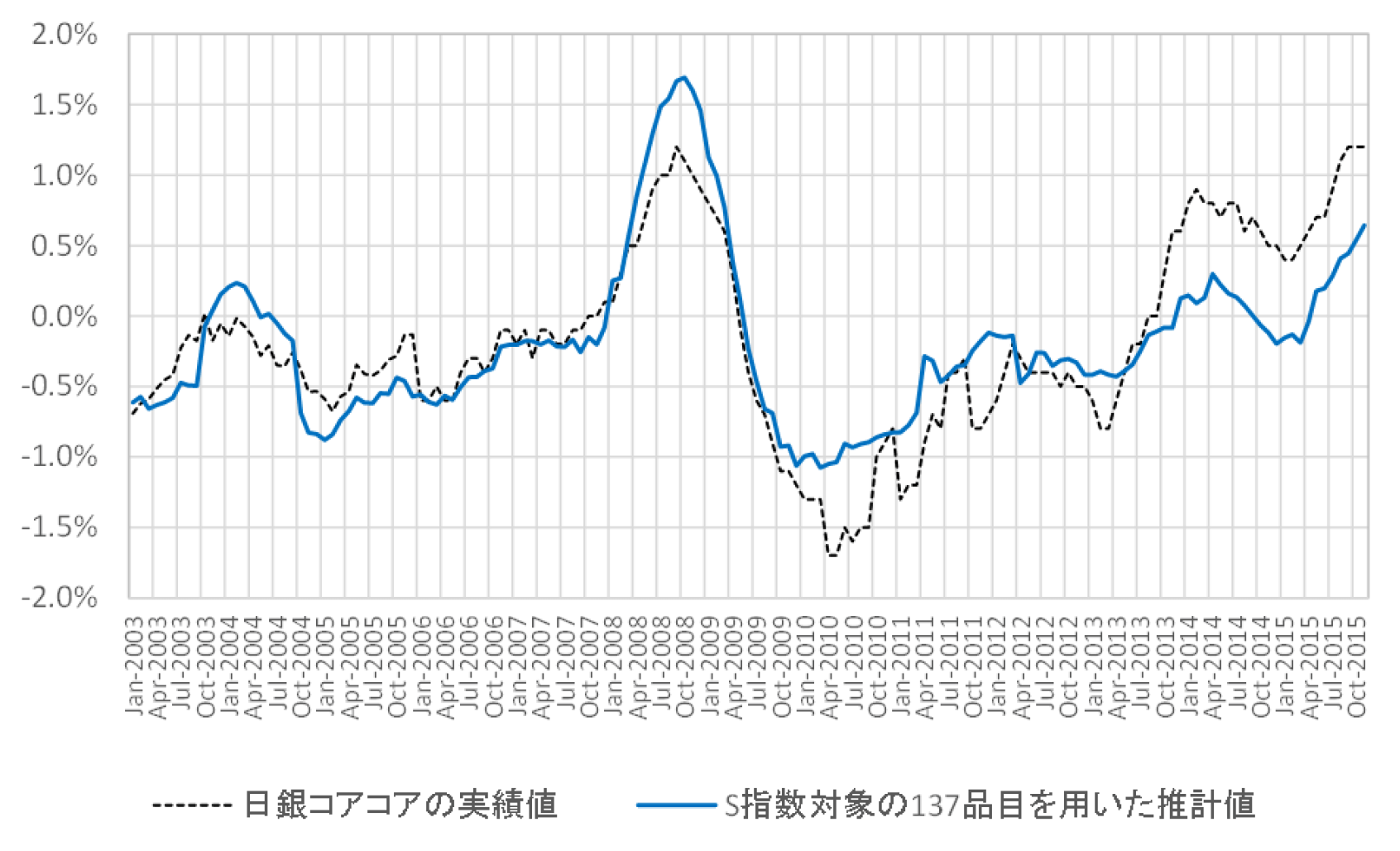

まず単純に両者の前年比の時系列を比較するところから始めよう。図2は、日銀コアコア(黒破線)と、S 指数が対象としている137 品目の総務省公表値を総務省のウエイトで加重和して作成した指数(青実線)を示している。日銀コアコアに比べると137 品目の指数は振幅が大きいことがわかる。

これは、137 品目に多く含まれる食料関連の品目では需給を反映して価格が伸縮的に変動するのに対して、日銀コアコアには価格硬直性の高い品目、特にサービス関連の品目が多数含まれているためと考えられる。

しかし両者の動きを詳しく比較すると、山谷はよく似ている。例えば、アベノミクスが始まった2012 年12 月以降の動きをみると、日銀コアコアは、2013年3 月を底に前年比マイナス幅が縮小・プラス転換し、2014 年2 月にプラス幅が最大になる→消費税増税の影響でプラス幅が再び縮小→追加緩和後の2015 年3 月からプラス幅の拡大がスタート、という変遷を辿っている。

137 品目指数は、山谷が1-2 か月前後するものの、日銀コアコアとほぼ同じ軌道を辿っている。

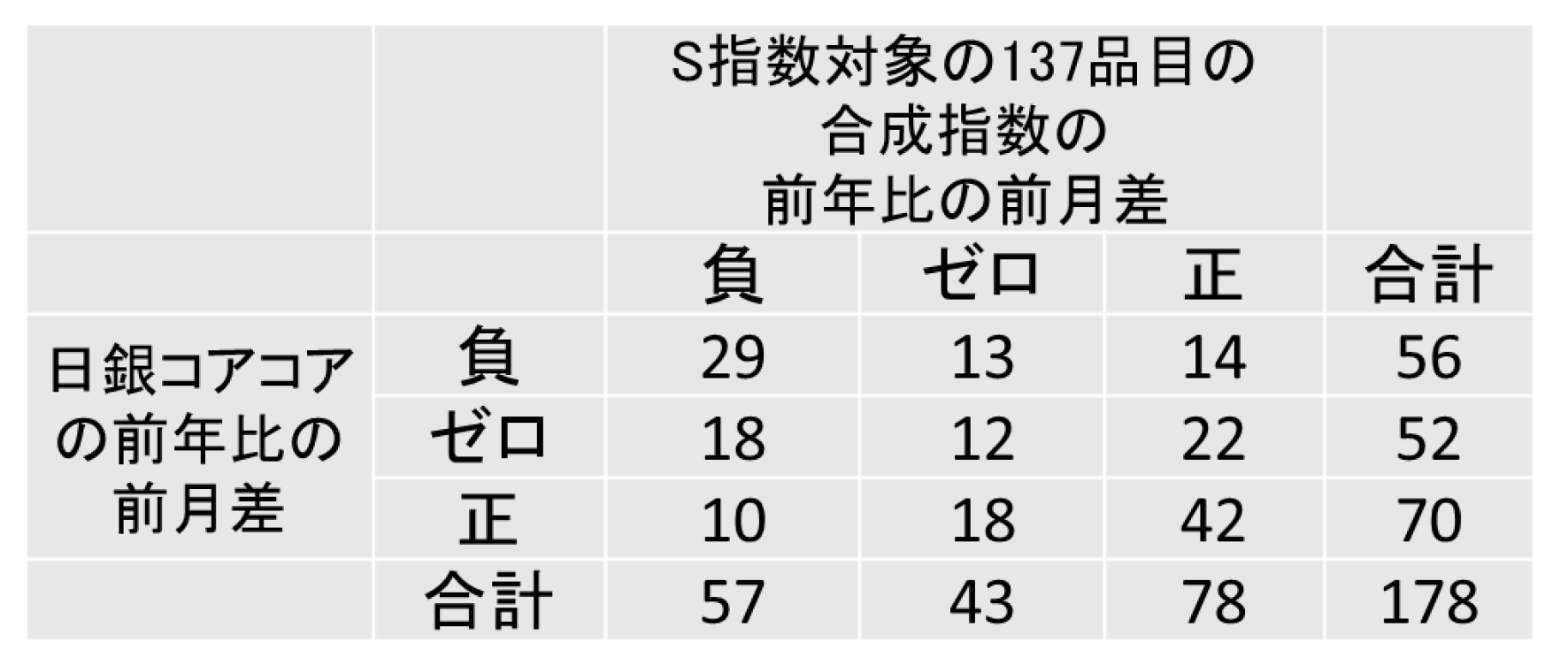

次に、連動性の別の観点からのチェックとして、137 品目指数の前年比の変化方向が日銀コアコアの前年比の変化方向と同じかどうかを調べた。具体的には、2001 年以降の月次前年比を対象に、ある月における137 品目指数の前年比がその前の月と比べて大きくなったのか小さくなったのかを知ることによって、日銀コアコアの前年比の変化方向をどの程度予測できるかを調べた。

表1 の結果をみると、137 品目指数の前年比が前月に比べて小さくなった月は57 か月あるが、そのうち29 か月で日銀コアコアの前年比も小さくなっている。一方、137 品目指数の前年比が小さくなったにもかかわらず日銀コアコア前年比が大きくなるという意味で両者が反対の動きをした月の数は10 である。137 品目指数の前年比が大きくなる場合も同様であり、137 品目指数の前年比が大きくなった78 か月のうち42 か月で日銀コアコアの前年比も大きくなっている。S 指数の前年比の変化方向をみることで、日銀コアコア前年比の変化方向を一定の精度で予測できることを示している。

回帰分析

両者の関係をさらに詳しくみるために、2 種類の回帰を行った。第1 の回帰は、日銀コアコア指数の前年比を被説明変数、137 品目指数の前年比を説明変数とする単回帰である。137 品目指数の前年比に係る係数は0.36であり(定数項は-0.001)、137 品目の指数の前年比が1%変化すると日銀コアコアの前年比が0.36%変化することを意味している。137 品目が日銀コアコアの中で占める比率は14%であるから、137 品目指数の前年比が1%変化した場合の直接的な効果は0.14%である。しかし推計された係数はこれを大きく上回っており、日銀コアコアの中で137 品目以外の品目も137品目と連動していることを示している。

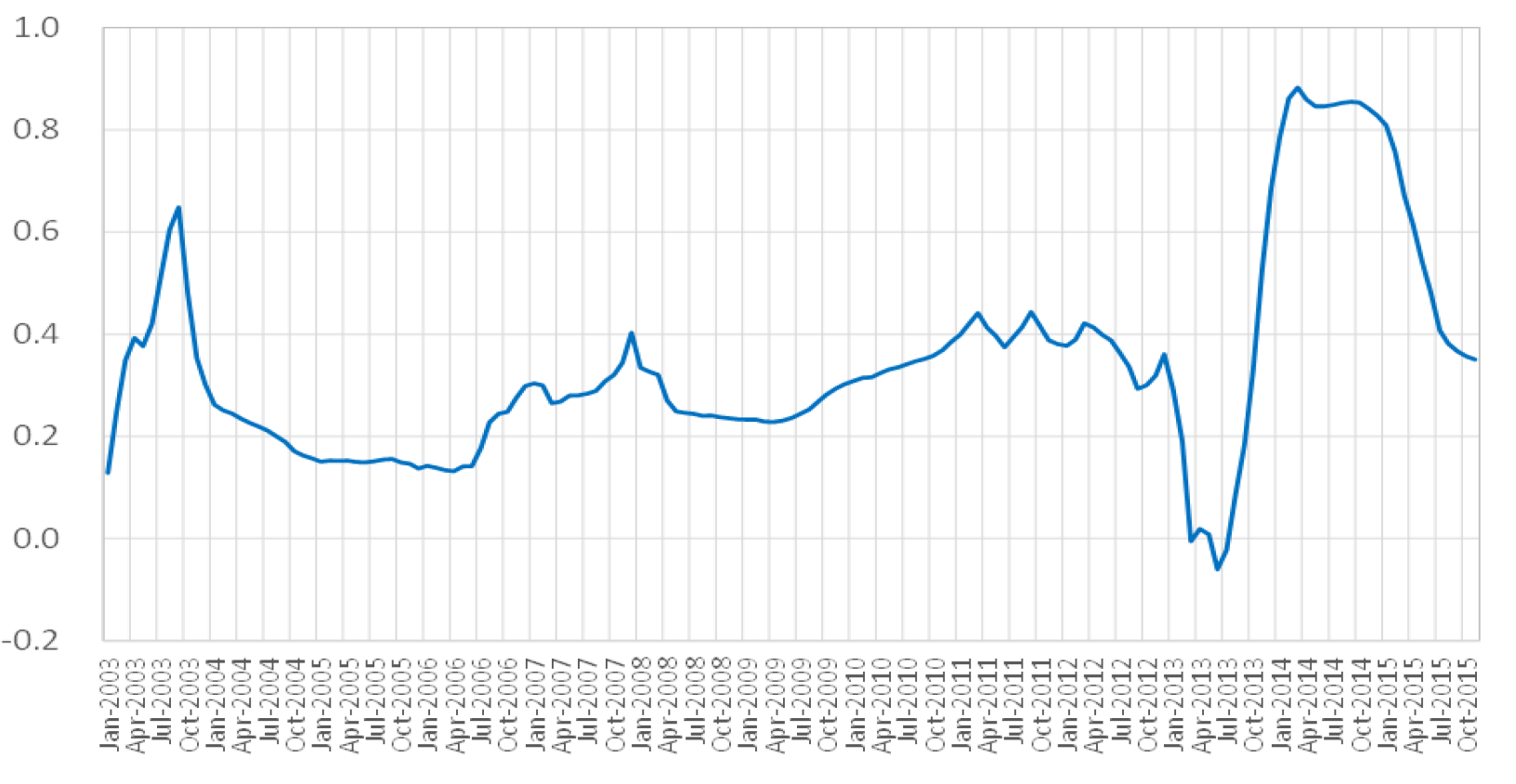

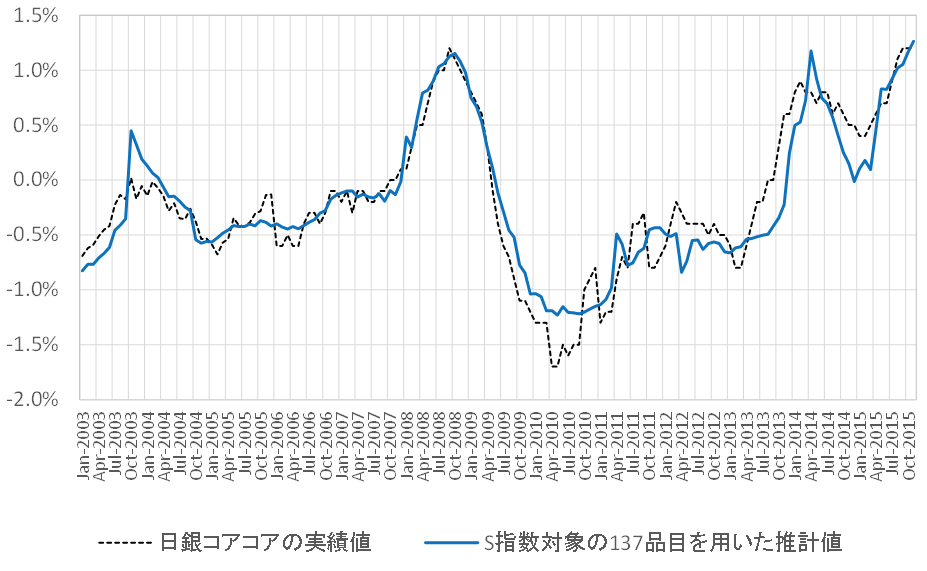

図3 は回帰結果を示しており、全般によくフィットしていることがわかる。ただし、サンプル期間の後半(2010 年以降)は前半に比べて当てはまりが悪くなっている。2010 年から2011 年は推計値が実績値を上回り、反対に2013年以降は実績値を下回っており、誤差が大きい。2010 年以降は、日銀コアコアが137 品目指数に対してそれ以前より敏感に反応するようになっており、それが誤差を生んでいるように見える。

137 品目指数に対する感応度の変化を考慮するために、ローリング回帰を行った(ウインドウのサイズは24 か月)。図4 は、その回帰で得られた137品目指数の前年比に係る係数の動きを示している。2013 年から2015 年初にかけて係数が大きくなっていることが確認できる。図5 は、ローリング回帰で得られた137 品目指数の前年比に係る係数と定数項の推計値を用いて日銀コアコアを推計した結果を示している。2010 年以降についてフィットが改善していることが確認できる。

日銀版コアコアのナウキャスティング

ここで行った回帰分析は単純なものであり、改善の余地は多く残っている。例えば、137 品目指数以外の説明変数を追加したり、可変パラメターモデルを用いたりすることにより改善が可能であろう。しかし単純な回帰ではあるが、図3 と図5 に示した結果は、S 指数が対象とする137 品目の動きを見ることによって日銀コアコアの動きをある程度予測できることを示している。もちろん、表1 で示したように、S 指数対象品目と日銀コアコアの前年比が逆の動きをすることもあり、その確率が無視できるほどに小さいわけではない点には十分な注意が必要である。

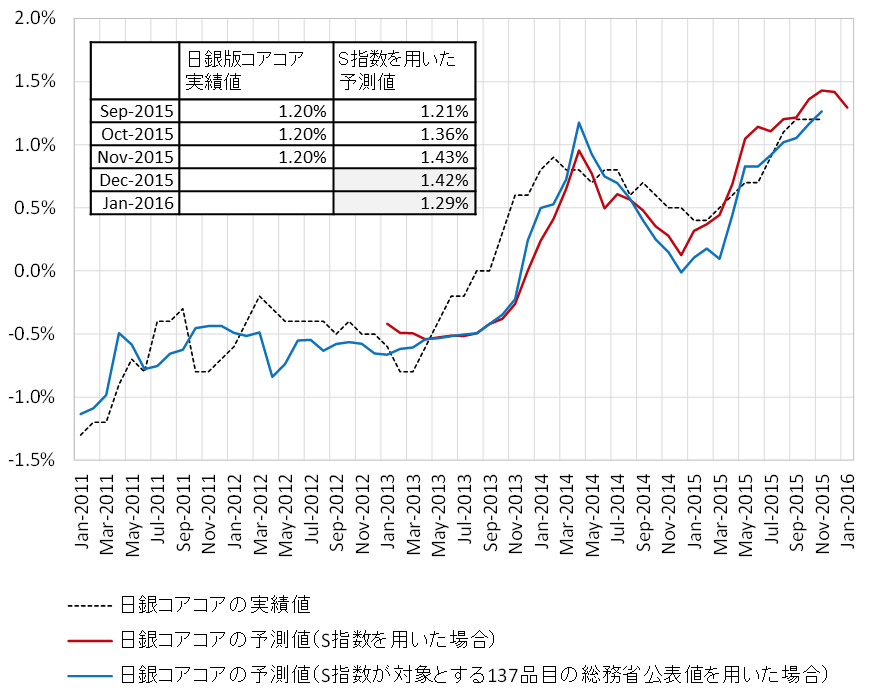

図6 ではローリング回帰の結果を用いて2015 年12 月と2016 年1 月の日銀コアコアの値を予測した結果を示している。予測は1 月20 日に公表したS 指数の前年比を用いている。また、日銀コアコアのS 指数に対する感応度については、図4 に示した係数の最終月の値である0.35 を用いている。

図6 の赤線で示した足元予測をみると、 2015 年12 月の前年比は前月とほぼ同水準であるが、2016 年1 月には2015 年12 月と比べ0.13%低下しており、2015 年初めから続いてきた前年比上昇基調が途絶えている。

また、日経CPINow マンスリーレポート1 月号で加藤出氏が指摘したように、日経CPINow のT 指数は年明け後、伸びが鈍化している。T ポイントカードの購買履歴データをもとに算出されているT-Point Price Index(TPI)も年明け後、前年比マイナスに落ちてきている。これらを踏まえると、昨年末から年明けにかけて物価の基調に変化が生じた可能性がある。

図2 S指数が対象とする137品目の指数と日銀版コアコアの連動性

出所:日本銀行,総務省

表1 S指数前年比の変化方向は日銀版コアコア前年比の変化方向と同じか?

出所:日本銀行,総務省

図3 単回帰による予測

出所:日本銀行,総務省

図4 日銀版コアコアのS指数対象品目に対する感応度

出所:日本銀行,総務省

図5 ローリング回帰による予測

出所:日本銀行,総務省

図6 S指数を用いた日銀版コアコアの予測値

出所:日経CPINow、日本銀行、総務省

渡辺努

株式会社ナウキャスト技術顧問

東京大学大学院経済学研究科教授

本レポートの内容は、寄稿文については寄稿者の、その他の部分については弊社の見解を示したものです。弊社および寄稿者は、本レポートを通じて提供されている情報の正確性、有用性等については一切責任を負うものではありません。また、それらの情報を利用(使用)、信頼(信用)してなされた投資等の結果についても一切責任を負うものではなく、当該情報などに基づいて被ったとされるいかなる損害についても弊社および寄稿者は一切責任を負いません。本レポートの内容は、ご購読者ご自身の判断と責任においてご利用ください。